Publié le 23 avr. 2021 par Thomas Loeillet

L’éducation, une valeur sûre pour les fonds

Les GPs continuent de se ruer sur le secteur, en dépit des prix qui peuvent atteindre 15 à 25 fois l’Ebitda dans l’enseignement supérieur.

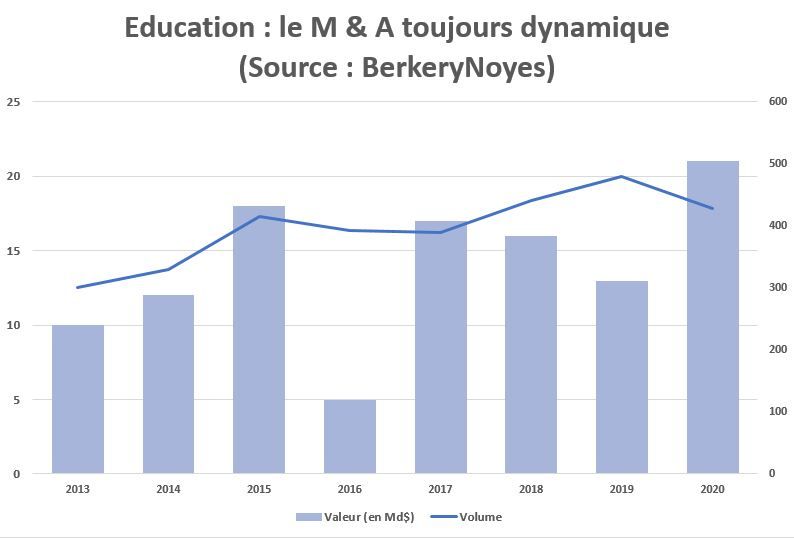

Le Covid-19 a éloigné les étudiants de leur établissement scolaire, mais pas les investisseurs. Si le nombre de transactions à travers le monde dans le secteur de l’éducation a baissé de 10 % en 2020, la valeur des deals a bondi de 61 % pour atteindre un record de 21 Md$, d’après la banque d’affaires Berkery Noyes. Cet attrait s’observe, bien sûr, en France avec plusieurs transactions emblématiques, à commencer par le nouvel LBO sur Galileo Global Education, signé pour 2,3 Md€ au tout début de la pandémie, en mars 2020. Au-delà de ce méga-deal, le mid-cap a aussi connu son lot de deals : prise de contrôle de Novetude par Charterhouse pour 200 M€, en novembre, reprise d’AD Education par Ardian pour 600 M€, un mois plus tard, mais aussi acquisition de Skill & You par IK aurès d’Andera Partners pour plus de 300 M€, au début de l’année 2021 « Le secteur est considéré comme résilient, au même titre que la santé ou le digital, assure Martine Depas, partenaire chez Financière de Courcelles. Contrairement à la formation professionnelle présentielle, qui a été très touchée par le Covid-19 avec deux mois d’arrêt total pour plus la plupart des organismes, l’éducation n’a pas été impactée, avec des groupes privés qui sont passés en distanciel du jour au lendemain. » D’ailleurs, les financial sponsors tricolores plaçaient l’éducation au quatrième rang des secteurs attractifs pour 2021, juste derrière l’agroalimentaire, la santé et le digital, selon le sondage exclusif Capital Finance réalisé en janvier. « L’éducation est par nature un secteur ESG, qui plaît beaucoup aux investisseurs. Mais il y a aussi une dynamique macro exceptionnelle, avec notamment une démographie qui a été favorable », avance Charles Guigan, fondateur d’Eurvad. En effet, les statistiques démographiques de l’Insee montrent qu’il y a eu 12 % de naissances en plus entre 1994 et 2006, avec, in fine bien plus de candidats au baccalauréat et donc d’inscrits dans le supérieur pour la période 2012 – 2024. D’autant qu’en parallèle, le bac s’est fortement généralisé en une décennie passant de 65 % de diplômés pour la génération ayant passé l’examen en 2010 à 87 % pour celle de 2020. Enfin, « le privé n’a cessé de gagné des parts de marché sur le public, son poids a doublé en 20 ans pour représenter aujourd’hui 20 % du marché », rappelle Martine Depas.

« Côté micro aussi les fondamentaux sont solides, poursuit Charles Guigan. Les revenus sont très récurrents, avec une marge d’Ebitda comparable au software – de 20 à 30 % – mais pour moins de Capex. Tout cela suscite l’intérêt des investisseurs avec des niveaux de valorisations de 15 à 25 fois l’Ebitda, qui s’orientent pour les meilleures plateformes vers le haut de cette fourchette. » Hervé Estampes, co-président du conseil spécialisé Graduate, renchérit : « Les multiples de valorisation ont grimpé pour atteindre les 20 à 25 fois l’Ebitda. Les fonds de private equity ont compris que le modèle est « scalable », que les revenus sont en croissance et récurrents, que le coût marginal d’acquisition est décroissant et que le développement international est manifeste. » « Il n’y a pas de bulle, même si les prix sont très élevés, avec de 15 à 20 fois l’Ebitda pour les gros actifs et 10 à 15 tours pour les petits, nuance la partner de Financière de Courcelles. »

Reflux démographique

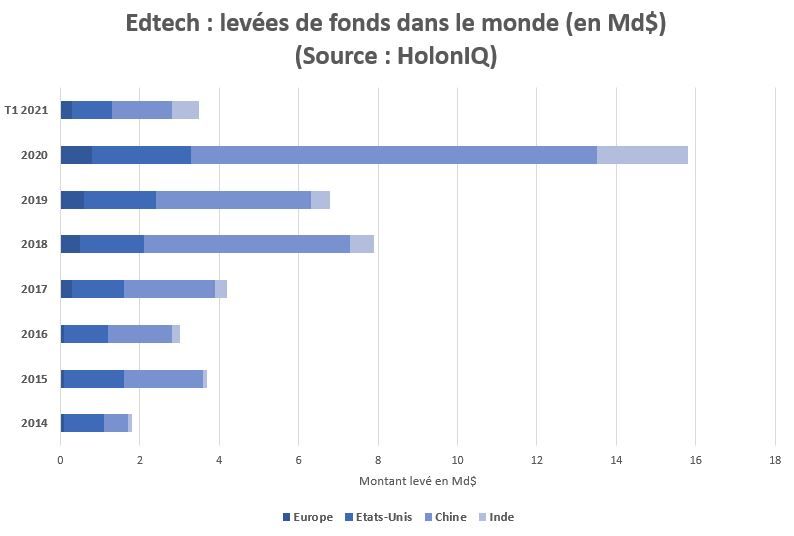

Les groupes privés d’enseignement supérieur doivent prendre le virage technologique, comme l’a révélé le Covid-19, qui a accéléré le timing, en poussant l’avènement des edtech (lire encadré). Sinon gare à la sortie de route… « De plus en plus d’écoles entrent en procédures collectives avec des établissements qui souffrent face au numérique, observe Hervé Estampes. Pour beaucoup, la réflexion sur le sujet se limite à proposer du contenu statique, avec de simples cours en visioconférence et des PDF. Il faut aller plus loin, en animant sa communauté d’apprenants, en transformant l’enseignement avec du contenu dynamique, en intégrant des plateformes d’open innovation pour rapprocher la recherche de l’entreprise. » Si la pédagogie va devoir s’adapter aux outils du 21e siècle, il est peu probable que l’enseignement supérieur s’affranchisse à 100 % de ses salles de classe. « La formation post-bac va rester très physique dans le « monde d’après », tranche Charles Guigan. Les étudiants sont dans une période de leur vie où le besoin de se rencontrer, de créer son réseau, de sortir… est primordial. L’avenir est « blended », avec une part du programme, probablement de 20 à 25 %, qui devrait se poursuivre en numérique. »

L’autre menace qui plane sur le secteur est démographique. Après un cycle de hausse puis cinq ans de relative stabilité des naissances jusqu’à la fin des années 2000, la décrue s’est opérée sur la dernière décennie avec 100 000 naissances en moins entre 2010 et 2020. Il y aura potentiellement une baisse de 12 % du nombre de bacheliers potentiels 2028 et 2038. « Nous surfions sur une marée montante avec en moyenne 1,5 % de bacheliers supplémentaires chaque année depuis 10 ans, mais la marée va s’inverser dès 2028 et seuls les plus beaux actifs vont continuer à croître, prédit le fondateur d’Eurvad. A ce jeu-là, le juge de paix sera l’insertion professionnelle, avec un « ROI » du coût des études qui doit être satisfaisant au regard des salaires à la sortie. » Tout ce qui peut contribuer à améliorer l’employabilité des étudiants joue : la marque, le réseau d’alumni, les liens tissés avec les entreprises ou encore l’ouverture internationale. Sur ce point, les écoles privées l’ont bien compris et ont activé ce levier de développement ces dernières années. En 2017, Galileo a posé ses valises au Sénégal en s’emparant d’ISM, puis s’est déployé à Chypre et en Italie à la faveur de reprises d’actifs de Laureat Education. De son côté, Skill & You a mis le cap sur l’Espagne en rachetant Ilerna Online, en 2019. Certains pays ont aussi l’avantage d’afficher des niveaux de valorisation bien inférieur à la France. Hervé Estampes avance un autre argument en faveur de la consolidation : « Plus il y a d’élèves, plus le coût moyen de la plateforme technologique et pédagogique devient faible. »

Ruée vers la formation professionnelle

Si la diversité des matières enseignées offre d’innombrables verticales pour s’étendre, la porosité croissante entre enseignement supérieur et formation professionnelle ouvre véritablement un nouveau monde. Pendant longtemps, les acteurs de la formation initiale et continue étaient bien distincts, mais plusieurs évolutions réglementaires récentes les ont rapprochés. « Il y a eu en 2018 une inflexion vers la vision d’une formation tout au long de la vie, introduit le co-président de Graduate. Les unités de crédit, qui servaient de base pour la validation des études dans le supérieur, doivent désormais être construites à partir de blocs de compétence, utilisés dans la formation continue. » Les écoles, qui sont historiquement plus proche d’un modèle B-to-C, où les étudiants (ou leurs parents) paient, se rapproche aussi de plus en plus des entreprises, notamment via l’alternance. Ce modus operandi, qui pourrait être perçu comme du B-to-B-to-C avec des entreprises qui financent les frais de scolarités des étudiants, progresse vite. Il a d’ailleurs reçu un coup de pouce réglementaire récent avec la mise à disposition du contrat d’apprentissage au profit des groupes privés d’enseignement supérieur, massivement adopté dès la rentrée 2020. « Avant, ils ne pouvaient passer que par le contrat de professionnalisation, rappelle Charles Guigan. Celui-ci est moins avantageux en termes de trésorerie puisqu’il faut avancer les frais, plus cher pour les entreprises et moins bien remboursé pour les écoles. » « Ces contrats jusque-là réservés au « non-profit » étaient assez mal gérés. Les acteurs privés se sont alignés sur les prix élevés pratiqués par ces derniers avec une meilleure gestion, ce qui leur a permis d’engranger un surplus annuel de rentabilité de 1 000 à 3 000 euros par étudiant », juge un observateur. Les écoles mettent donc de plus en plus le pied dans la porte des entreprises et disposent de tous les atouts pour s’imposer sur ce marché qui pèse 13,8 Md€ de chiffre d’affaires en France, d’après la fédération de la formation professionnelle. Pour avancer plus vite sur le sujet, certains franchissent ce gap via des build-up. Voie empruntée par Eureka Education (détenu Naxicap), qui a poussé les feux sur la formation professionnelle avec l’acquisition d’Icademie, fin 2020.

L’ascension du K 12 ?

Pour l’heure peu adressé par les investisseurs, le premier et second degré pourrait se révéler être un vivier pour l’avenir. « Si le privé sous-contrat est aujourd’hui principalement assuré par des écoles religieuses, il y a des opportunités en maternelle et primaire, sur des projets Montessori ou bilingue, avec des petits groupes à fort potentiel », avance la partner de Financière de Courcelles. Impact Partenaires s’y est engouffré en misant sur le réseau Montessori 21 en 2018, alors que Platina a injecté plus de 30 M€ dans l’école internationale L’Ermitage, en 2019. Se positionner sur l’ensemble du K 12 (terme anglo-saxon faisant référence à la période de la maternel au bac – kindergarten to grade 12) semble cependant compliqué. Le coût pour l’ensemble du cycle de 13 ans, en France, reviendrait autour de 130 000 euros. Le collège semble être le principal oublié, « le lycée est, lui, adressé via une orientation professionnelle qui se prépare de plus en plus tôt, avec des prépas dès la terminale, en médecine par exemple », poursuit Martine Depas. L’un des freins à l’arrivée massive de fonds sur cette éducation « pré-bac » pourrait être le prix du foncier, avec des petits établissements de quartier en cœur de ville, avec en plus le besoin d’espaces extérieurs, contrairement au supérieur où les campus sont délocalisables. C’est pourtant là où le besoin de bouleversement dans le système éducatif actuel est le plus fort, à en croire les tests internationaux référents. La France a obtenu un score de 511 au test Pirls (lecture) en 2016, derrière la moyenne de 541 de l’OCDE, et de respectivement 488 et 487 en mathématiques et sciences au Timss en 2015, contre 528 et 527 pour les autres pays de l’OCDE, d’après les derniers chiffres de l’Education Nationale.